En 4 minutos entenderás:

• Por qué la tasa afecta el dividendo, pero no define por sí sola la calidad de una inversión.

• Qué ocurrió con el precio de los departamentos mientras las tasas subían y bajaban.

• Cómo evaluar si una propiedad tiene sentido con las condiciones actuales.

La tasa hipotecaria importa: influye en el dividendo, la capacidad de financiamiento y el flujo mensual. Pero convertirla en el único criterio de decisión puede ser un error. Mientras muchos esperan una baja, el precio de las propiedades, los arriendos y las condiciones de acceso al crédito también cambian.

Por eso, la pregunta no debería ser «¿cuándo llegará la tasa perfecta?», sino «¿esta propiedad funciona con los números de hoy y tiene fundamentos para ganar valor en el tiempo?». Para responderla, revisemos la relación entre tasa, precio por metro cuadrado y costo de oportunidad.

La tasa cambia; el precio de entrada no vuelve atrás

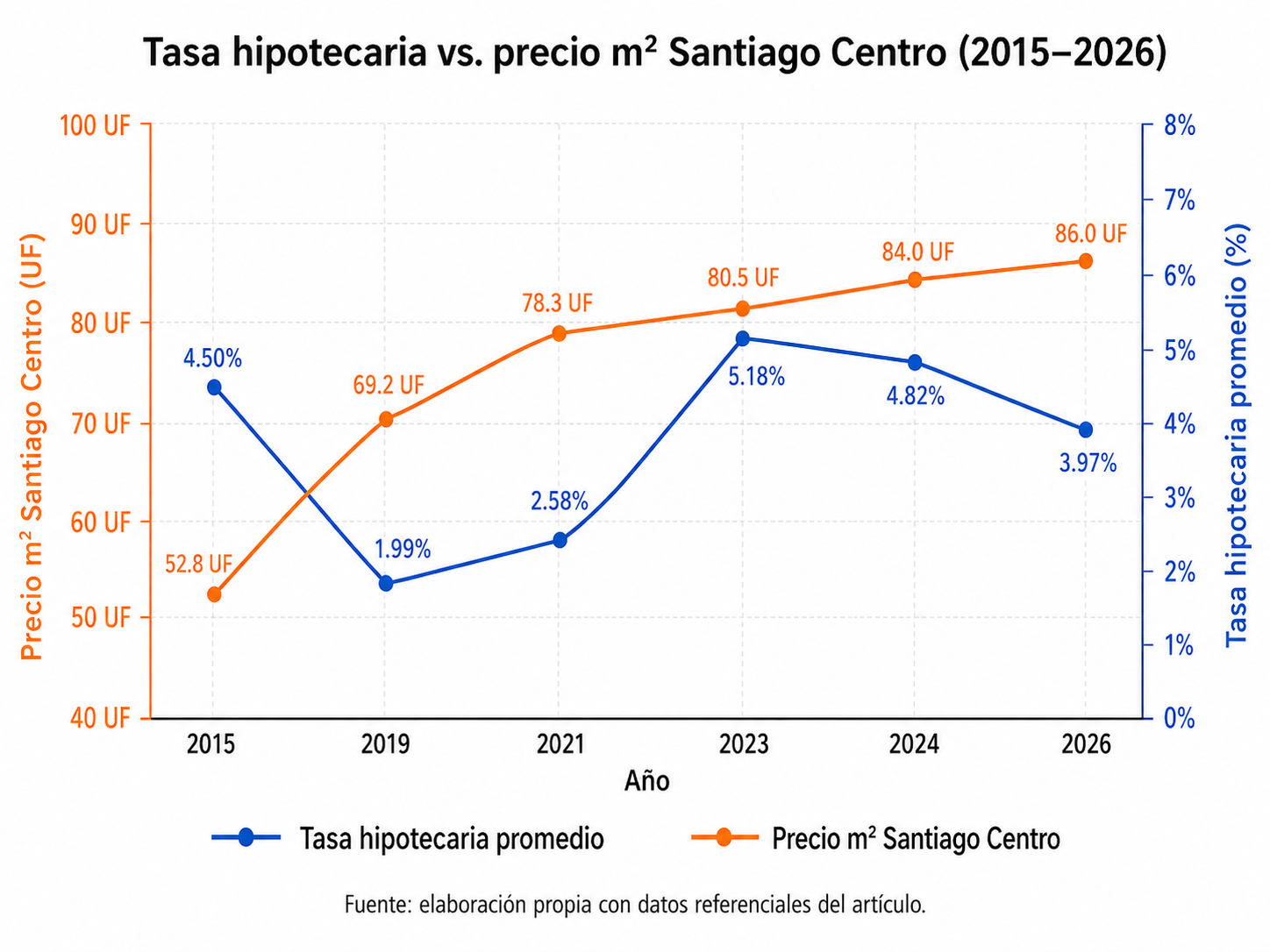

Al comparar la tasa hipotecaria promedio con la evolución del precio por metro cuadrado de los departamentos en Santiago Centro, aparece un patrón relevante: las tasas han atravesado ciclos muy distintos, pero el valor de las propiedades mantuvo una tendencia general al alza.

La tasa modifica el costo del financiamiento, pero no determina por sí sola el valor del activo.

| Año | Tasa hipotecaria promedio | Precio m² Santiago Centro | Contexto inmobiliario |

|---|---|---|---|

| 2015 | ≈ 4,5% | 52,8 UF | El precio por metro cuadrado parte desde una base más baja. |

| 2019 | ≈ 1,99% | 69,2 UF | El crédito barato impulsa la demanda y el precio de las propiedades. |

| 2021 | ≈ 2,58% | 78,3 UF | El aumento de los costos de construcción y la menor oferta presionan los precios. |

| 2023 | ≈ 5,18% | 80,5 UF | La tasa alcanza uno de sus niveles más altos, pero el precio por metro cuadrado no retrocede en la misma proporción. |

| 2024 | ≈ 4,82% | 84,0 UF | Con tasas todavía elevadas, el precio por metro cuadrado mantiene su tendencia. |

| 2026 | ≈ 3,97% | 86,0 UF | Las tasas muestran una moderación, mientras el precio por metro cuadrado continúa al alza en la referencia utilizada. |

Lo que realmente muestran los datos

Entre 2015 y 2026, el precio por metro cuadrado en Santiago Centro aumentó desde 52,8 UF hasta 86,0 UF, lo que representa un crecimiento cercano al 63%.

Durante ese mismo periodo, las tasas hipotecarias atravesaron escenarios muy diferentes: desde mínimos cercanos al 2% hasta niveles superiores al 5%.

Esto no significa que la tasa sea irrelevante. Significa que actúa junto con otras fuerzas que también influyen en el valor de una propiedad:

• La disponibilidad de suelo.

• Los costos de construcción.

• La oferta de nuevos proyectos.

• La demanda de arriendo.

• La inflación.

• La conectividad y el desarrollo del sector.

Una tasa alta puede afectar el flujo mensual de la inversión. Sin embargo, esperar también puede significar comprar una propiedad más cara y perder meses o años de posibles ingresos por arriendo y valorización.

Los riesgos que sí debes calcular antes de invertir

Una inversión inmobiliaria no se vuelve conveniente únicamente porque la propiedad pueda aumentar de valor. También debe sostenerse con números realistas, una ubicación con demanda y un plan para enfrentar escenarios menos favorables.

• Vacancia y demanda de arriendo:

Revisa la conectividad, los servicios cercanos, la oferta de propiedades competidoras y la velocidad con la que se arriendan departamentos similares. Una propiedad barata no necesariamente es una buena inversión si permanece desocupada durante varios meses.

• Flujo mensual:

Calcula el dividendo, el gasto común, los seguros, las contribuciones, las mantenciones y los posibles periodos sin arrendatario. El arriendo puede cubrir una parte importante del costo, pero no conviene asumir automáticamente que cubrirá la totalidad de los gastos.

• Tasa y capacidad de pago:

Evalúa la inversión utilizando la tasa disponible hoy, no una futura baja hipotética. Si posteriormente aparecen mejores condiciones, podrás analizar alternativas como la portabilidad o el refinanciamiento, considerando siempre sus requisitos y costos asociados.

• Aspectos tributarios y legales:

Los ingresos por arriendo, los beneficios asociados al DFL2 y la forma en que se realiza la compra pueden afectar la rentabilidad final. Una revisión contable y legal permite evitar que una proyección atractiva se debilite con gastos o impuestos no considerados.

Esperar también tiene un costo

El riesgo no está solamente en pagar una tasa más alta. También se encuentra en postergar una decisión mientras el activo aumenta de precio y se dejan de percibir ingresos por arriendo.

Imagina que decides esperar dos años para obtener una tasa un punto porcentual menor. Durante ese tiempo pueden ocurrir varias cosas:

• La propiedad puede aumentar de valor.

• Las condiciones comerciales del proyecto pueden desaparecer.

• Tu capacidad de financiamiento puede cambiar.

• Los requisitos de acceso al crédito pueden volverse más exigentes.

• Dejas de recibir los posibles ingresos generados por el arriendo.

Además, cuando las tasas disminuyen suele aumentar la cantidad de personas interesadas en solicitar créditos y comprar propiedades. Una mayor demanda puede reducir el margen de negociación y presionar los precios al alza.

Por eso, conseguir una tasa más baja no garantiza automáticamente una inversión más conveniente.

El resultado debe evaluarse de forma completa, considerando el precio de compra, el pie, el dividendo, el arriendo esperado, la vacancia, los gastos asociados y el potencial de valorización.

La pregunta correcta: ¿la inversión funciona hoy?

Antes de tomar una decisión, procura que la propiedad responda satisfactoriamente estas tres preguntas:

• ¿Existe una demanda de arriendo comprobable en el sector?

• ¿El flujo mensual de la inversión es sostenible para ti?

• ¿El precio está respaldado por la ubicación, la conectividad y el potencial de desarrollo de la zona?

Cuando una propiedad cumple con estas condiciones, esperar únicamente por una posible disminución de la tasa puede terminar jugando en tu contra.

En Reistock analizamos cada alternativa desde una perspectiva integral:

• Seleccionamos proyectos comparando precio, arriendo esperado, conectividad, oferta futura y potencial de plusvalía.

• Evaluamos alternativas de financiamiento con distintas entidades para encontrar una estructura compatible con tu renta y capacidad de pago.

• Te acompañamos en la administración y el arriendo para reducir el riesgo de vacancia y proteger el flujo de la inversión.

No necesitas adivinar cuál será el próximo movimiento de las tasas. Necesitas una propiedad que tenga sentido con los números de hoy y una estrategia capaz de seguir funcionando mañana.

Escrito por Pablo Orus