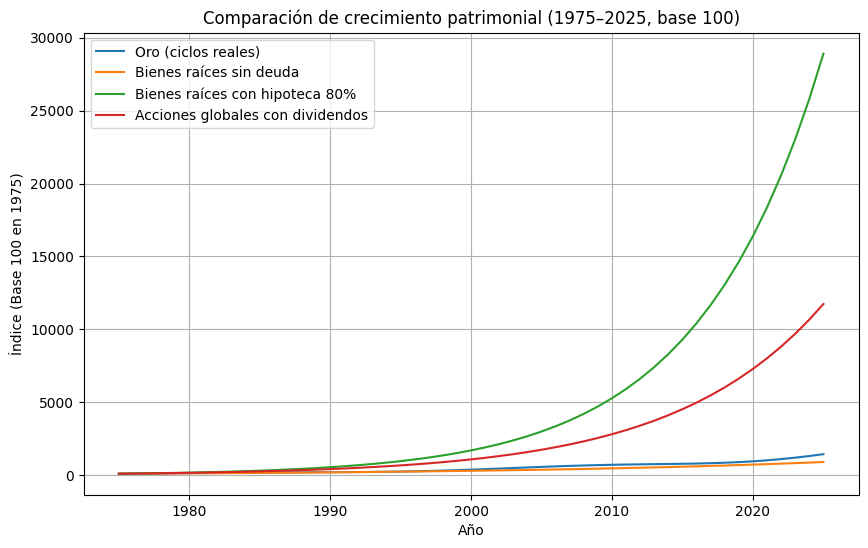

El gráfico presenta una simulación ilustrativa del crecimiento patrimonial entre 1975 y 2025 (base 100), construida a partir de rentabilidades reales promedio de largo plazo para cada clase de activo. No representa datos históricos exactos año a año, sino una comparación estructural del comportamiento relativo de cada activo en horizontes extensos de inversión.

Un activo que paga mientras se valoriza

A diferencia del oro y de muchas acciones, la propiedad genera flujo constante.

El arriendo:

- entrega ingresos mensuales reales

- ayuda a pagar la deuda

- se ajusta con inflación

- reduce el riesgo financiero del inversionista

Esto permite que el patrimonio crezca de tres formas simultáneas:

Subida del valor del activo

Amortización del crédito

Flujo de caja por arriendo

Muy pocos activos en el mundo combinan estos tres motores de riqueza.

Comparación estructural de los grandes activos

| Característica | Oro | Acciones | Bienes raíces |

|---|---|---|---|

| Protección en crisis | Muy alta | Media | Alta |

| Ingresos periódicos | No | A veces | Sí |

| Volatilidad | Alta | Alta | Baja |

| Apalancamiento | No | Bajo | Alto |

| Activo tangible | Sí | No | Sí |

| Rentabilidad potencial | Media | Alta | Alta con deuda |

El inmobiliario combina atributos de ambos mundos.

Por qué esto es especialmente poderoso en Chile

El mercado chileno reúne condiciones excepcionales:

- Créditos hipotecarios profundos

- Activos indexados en UF

- Mercado de arriendo estructural

- Escasez de suelo urbano

- Fuerte tradición de inversión inmobiliaria

Históricamente:

Apreciación real: 3%–4% anual

Rentas: 4%–6% anual

Con apalancamiento: 12%–15% sobre capital

Esto lo acerca directamente a retornos bursátiles… pero con mucha menor volatilidad.

Cómo lo entienden los inversionistas sofisticados

La asignación patrimonial moderna suele ser:

Acciones → crecimiento global

Oro → seguro sistémico

Inmobiliario → riqueza estable y productiva

Pero cuando el inmobiliario se estructura correctamente con financiamiento: deja de ser solo estabilidad y se convierte también en motor de crecimiento

Conclusión En el largo plazo:

- El oro protege el patrimonio

- Las acciones generan crecimiento

- Las propiedades hacen ambas cosas… si se usan bien

Porque combinan:

reserva de valor real

reserva de valor real crecimiento estructural

crecimiento estructural ingresos periódicos

ingresos periódicos apalancamiento financiero

apalancamiento financiero

Esto convierte a la inversión inmobiliaria en uno de los instrumentos más completos para construir riqueza real.

Escrito por Pablo Orus